스테이블코인은 달러 패권을 연장할 수 있는가: 미 국채 수요와 온체인 금융의 현실

달러 스테이블코인은 세계 이용자의 디지털 달러 수요를 발행사의 단기 미 국채 수요로 연결해 달러 네트워크를 확장할 수 있다. ([연방준비제도][1]) 그러나 이는 달러 패권의 붕괴를 막는 만능 무기가 아니며, 민간 발행사 위험·환매·규제·통화주권과 법적 권리 구조를 함께 봐야 한다. ([국제결제은행][2])

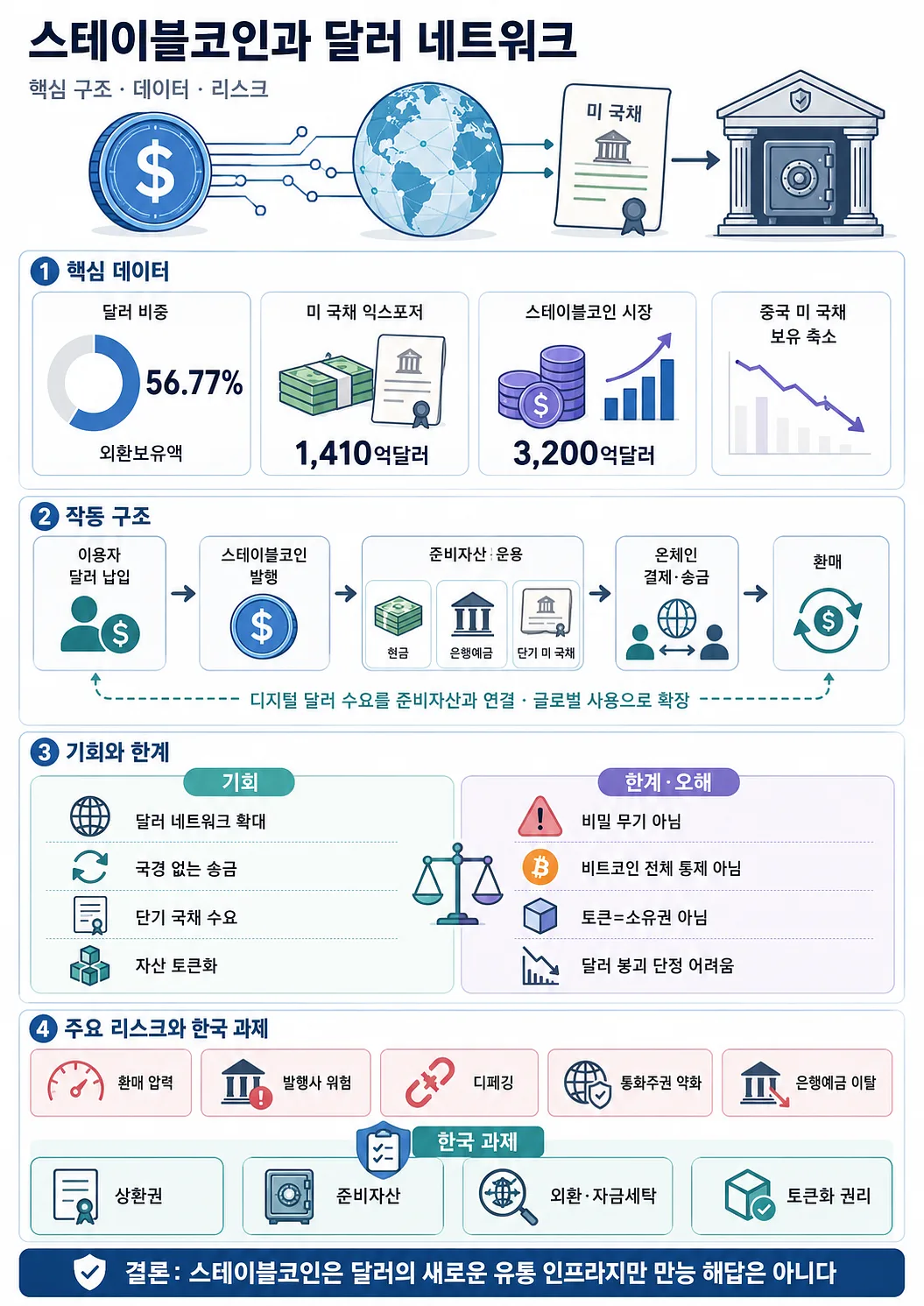

- 2025년 4분기 달러는 배분된 세계 외환보유액의 56.77%를 차지해 장기 하락에도 여전히 최대 준비통화였다. ([IMF Data][3])

- 2026년 3월 말 테더가 공시한 직접·간접 미 국채 익스포저는 약 1,410억 달러로, 스테이블코인이 단기 국채의 의미 있는 수요 채널이 됐음을 보여준다. ([Tether][4])

- 스테이블코인 발행 증가는 국채 수요를 늘릴 수 있지만 자금 출처와 환매에 따라 금융시스템의 순효과가 달라지며 스트레스 시 매도 압력으로 전환될 수 있다. ([연방준비제도][1])

- 비트코인 ETF 승인이나 공개 원장의 추적 가능성은 미국이 비트코인 네트워크 전체를 통제한다는 증거가 아니다. ([SEC][5])

- 한국은 상환권·준비자산·외환흐름·자금세탁방지·토큰화 권리의 법적 연결을 함께 설계해야 한다. ([한국은행][6])

달러의 외환보유액 비중 하락, 중국의 미 국채 축소, 브릭스의 결제 다변화는 실제 변화다. 그러나 이 흐름만으로 달러 패권의 붕괴를 단정할 수는 없다. 동시에 달러 연동 스테이블코인은 개인과 기업이 국경을 넘어 디지털 달러를 보유·이전하게 만드는 새로운 유통망으로 성장하고 있다. 핵심 쟁점은 스테이블코인이 달러를 대체하느냐가 아니라, 달러의 유통 범위를 넓히고 미 국채 수요를 추가하는 민간 인프라가 될 수 있느냐다.

핵심 결론

‘달러 패권 붕괴’와 ‘스테이블코인은 미국의 비밀 무기’라는 두 표현은 모두 과장될 수 있다. 데이터가 보여주는 현실은 더 복합적이다.

- 달러의 공식 외환보유액 비중은 장기적으로 낮아졌지만, 무역 결제·국제 자금조달·안전자산·외환시장에서는 여전히 중심 통화다.

- 달러 스테이블코인은 이용자의 디지털 달러 수요를 발행사의 현금·단기 미 국채 수요로 연결할 수 있다.

- 이 구조는 미국에 유리할 수 있지만, 민간 발행사 부실·대규모 환매·탈동조화·은행예금 이탈·통화주권 약화라는 위험도 만든다.

- 비트코인 현물 상장지수상품 승인이나 블록체인 추적성을 근거로 미국이 비트코인 네트워크 전체를 통제한다고 보는 것은 공개된 증거보다 앞선 해석이다.

- 토큰화는 자산 거래를 효율화할 수 있지만, 토큰 자체가 부동산 소유권이나 법적 결제완결성을 자동으로 보장하지는 않는다.

1. 먼저 구분해야 할 네 가지 개념

| 개념 | 정확한 의미 | 흔한 오해 |

|---|---|---|

| 달러 패권 | 준비통화, 무역 표시통화, 국제 결제, 금융조달, 안전자산, 외환시장 등 여러 기능에서 달러가 차지하는 구조적 우위 | 외환보유액 비중 하나만 떨어지면 곧바로 붕괴한다는 해석 |

| 법정화폐 담보 스테이블코인 | 발행사가 준비자산을 보유하고 일정 비율로 법정화폐와의 상환을 약속하는 디지털 토큰 | 중앙은행이 발행한 디지털 현금 또는 예금보험이 적용되는 은행예금이라는 오해 |

| 온체인 금융 | 블록체인 원장과 스마트계약을 이용해 자산 발행·이전·담보·결제·청산을 수행하는 금융 활동 | 모든 거래가 익명이고 국가 규제가 전혀 미치지 않는다는 오해 |

| 토큰화 | 자산 또는 자산에 대한 권리를 디지털 토큰으로 표현하고 이전 가능한 형태로 만드는 것 | 토큰을 만들기만 하면 실물자산의 법적 소유권이 자동 이전된다는 오해 |

달러의 국제적 지위는 한 가지 숫자로 결정되지 않는다. 뉴욕연방준비은행도 달러의 역할을 미국 경제의 규모, 물가 안정에 대한 신뢰, 깊고 유동적인 금융시장, 결제 인프라와 법·제도의 신뢰가 결합된 결과로 설명한다. 스테이블코인은 이 기반 위에 추가되는 새로운 유통 계층이지, 기반 전체를 대체하는 단일 요소가 아니다. ([New York Fed][7])

2. 데이터로 본 달러 약화와 스테이블코인 성장

| 지표 | 기준 시점 | 확인된 값 | 해석 |

|---|---|---|---|

| 배분된 세계 외환보유액 중 달러 비중 | 2025년 4분기 | 56.77% | 장기 하락은 사실이지만 여전히 단일 통화 중 가장 큰 비중 |

| 중국 본토의 미 국채 보유액 | 2013년 11월 → 2025년 12월 | 약 1조 3,167억 달러 → 약 6,844억 달러 | 중국의 축소는 뚜렷하지만 ‘보유 중단’은 아님 |

| 세계 스테이블코인 시가총액 | 2026년 5월 말 | 약 3,200억 달러 | 빠르게 성장했으나 세계 은행예금·채권시장과 비교하면 아직 제한적 |

| 테더의 미 국채 익스포저 | 2026년 3월 31일 | 직접·간접 합계 약 1,410억 달러 | 민간 스테이블코인 발행사가 단기 국채의 의미 있는 수요자가 됨 |

| 테더 발행 토큰 관련 부채 | 2026년 3월 31일 | 약 1,830억 달러 | 준비자산 전체가 미 국채인 것은 아니며, 환매 의무와 함께 봐야 함 |

IMF의 2025년 4분기 COFER 통계는 달러 비중을 56.77%로 집계했다. 다만 분기별 비중 변화에는 환율 변동의 평가효과가 섞이므로, 단순한 비중 하락을 실제 매도로만 해석하면 안 된다. ([IMF 데이터][8])

미 재무부 TIC 자료에서 중국 본토의 보유액은 2013년 고점보다 크게 줄었다. 그러나 TIC의 국가별 수치는 최종 실소유자가 아니라 보관기관의 소재지에 영향을 받을 수 있어, 특정 국가의 실제 익스포저를 완벽히 보여주지는 않는다. ([U.S. Department of the Treasury][9])

BIS는 2026년 5월 말 스테이블코인 시장을 약 3,200억 달러로 추산했고, 2025년 보고서에서는 스테이블코인의 99% 이상이 달러 표시라고 설명했다. 테더는 2026년 1분기 증명자료에서 직접·간접 미 국채 익스포저 약 1,410억 달러를 공시했다. 다만 이 수치는 발행사 증명자료의 분류이며, 미 재무부가 집계하는 국가별 ‘직접 보유액’과 동일한 기준이 아니다. ([국제결제은행][2])

3. 스테이블코인이 미 국채 수요를 만드는 구조

법정화폐 담보 스테이블코인의 기본 흐름은 다음과 같다.

- 이용자가 달러 또는 다른 자산을 발행사나 중개업체에 납입한다.

- 발행사는 대응하는 스테이블코인을 발행한다.

- 발행사는 준비자산을 현금, 은행예금, 단기 미 국채, 환매조건부채권, 머니마켓펀드 등으로 운용한다.

- 이용자는 토큰을 결제·송금·거래 담보로 사용한다.

- 환매가 발생하면 발행사는 준비자산의 현금화 또는 만기 도래 자금으로 달러를 지급하고 토큰을 소각한다.

이를 단순화하면 신규 미 국채 수요는 다음과 같이 생각할 수 있다.

추가 미 국채 수요 ≈ 스테이블코인 순증가액 × 준비자산 중 미 국채 비중

그러나 이는 총수요의 근사식일 뿐이다. 이용자가 기존 은행예금으로 스테이블코인을 샀는지, 이미 보유한 국채형 펀드를 팔아 샀는지에 따라 금융시스템 전체의 순효과가 달라진다. 환매가 몰리면 발행사가 단기 자산을 매도해야 하므로, 평상시의 국채 수요 채널이 스트레스 시기에는 매도 채널로 바뀔 수도 있다.

연준 연구도 스테이블코인 준비자산이 단기 국채 중심으로 구성되면 국채 수요를 늘리고 수익률을 낮추는 방향으로 작용할 수 있다고 보면서도, 자금의 출처와 다른 투자자의 반응에 따라 균형효과가 달라진다고 설명한다. 따라서 ‘스테이블코인이 중국의 국채 수요를 그대로 대체한다’는 주장은 방향성은 이해할 수 있지만 규모와 순효과를 확인해야 하는 가설이다. ([연방준비제도][1])

4. 미국의 제도화: 전략적 이익은 있지만 ‘비밀 계획’의 증거는 아니다

미국은 2025년 7월 18일 GENIUS Act를 법률로 제정했다. 이 법은 허가받은 결제용 스테이블코인 발행사에 대해 최소 1대1 준비자산, 준비자산 공시, 상환 절차, 자금세탁방지 의무와 적법한 명령에 대응할 기술적 능력 등을 요구한다. 허용 준비자산에는 현금성 자산과 단기 미 국채 등이 포함된다. 동시에 결제용 스테이블코인은 미국 정부가 보증하거나 FDIC가 예금보험을 제공하는 상품이 아님을 명확히 한다. 2026년에도 고객확인 등 세부 시행규칙 마련이 진행되고 있다. ([GovInfo][10])

이 제도가 미국에 제공할 수 있는 이익은 분명하다.

- 세계 이용자가 달러 표시 토큰을 선택할수록 달러 단위의 회계·결제 네트워크가 넓어진다.

- 준비자산 규제가 단기 미 국채 중심으로 설계되면 국채 수요 기반이 커질 수 있다.

- 허가 발행사와 거래소를 통해 자금세탁방지, 제재, 법 집행의 접점이 생긴다.

- 민간기업이 기술·유통을 담당하므로 정부가 직접 소매형 중앙은행 디지털화폐를 운영하지 않고도 디지털 달러 이용을 확대할 수 있다.

그러나 공개 자료만으로 ‘미국이 처음부터 스테이블코인을 이용해 달러 제국을 확장하는 단일 비밀 전략을 설계했다’고 단정할 수는 없다. 미국 내에서도 금융안정, 은행예금 이탈, 소비자 보호, 주·연방 규제권, 개인정보 보호를 둘러싼 이해관계가 충돌한다. 더 정확한 표현은 시장 주도로 성장한 달러 스테이블코인을 미국이 규제 가능한 금융 인프라로 편입하면서 전략적 이익을 확보하려 한다는 것이다.

5. ‘비트코인은 통제, 스테이블코인은 확장’ 주장 점검

| 주장 | 판단 | 근거와 한계 |

|---|---|---|

| 현물 비트코인 ETF 승인은 비트코인에 목줄을 채우기 위한 조치다 | 근거 부족 | SEC는 법원 판결과 증권법상 심사 기준을 승인 배경으로 제시했다. ETF가 기관 보유와 규제된 수탁을 늘리지만, 비트코인 프로토콜·채굴·개인지갑·전 세계 공급을 통제하지는 않는다. |

| 공개 블록체인이므로 모든 자금의 주인을 알 수 있다 | 부분적으로만 맞음 | 거래 흐름은 공개되지만 주소와 실명을 연결하려면 거래소 기록, 압수수색, 기기 분석 등 오프체인 정보가 필요하다. 믹서, 체인 간 이동, 프라이버시 기술도 분석을 어렵게 한다. |

| 스테이블코인은 탈중앙화된 달러다 | 대체로 부정확 | 주요 법정화폐 담보형 스테이블코인은 발행사에 대한 상환청구권이다. 발행사는 주소 동결, 상환 제한, 체인 선택과 준비자산 운용 권한을 가진다. |

| VPN만 있으면 국가 규제를 완전히 피할 수 있다 | 과장 | 프로토콜 접속은 가능할 수 있으나 법정화폐 입출금, 중앙화 거래소, 발행사 상환, 은행계좌, 세금 신고, 제재 준수 지점에서 규제가 작동한다. |

| 온체인 시장이 이미 전통 금융을 지배한다 | 과장 | 성장 속도는 빠르지만 스테이블코인 규모는 세계 예금·채권시장보다 작다. 실물경제 결제와 암호자산 거래·담보 수요를 구분해 측정해야 한다. |

SEC의 2024년 1월 현물 비트코인 상장지수상품 승인 성명은 법원의 판단 이후 기존 불승인 논리를 재검토한 결과라고 설명한다. 이를 비트코인 통제를 위한 공식 전략의 증거로 해석할 근거는 공개 문서에 없다. ([SEC][5])

반면 공개 원장의 추적 가능성이 법 집행에 유용한 것은 사실이다. 미국 법무부는 블록체인 분석을 이용해 사칭 사기 사건의 4만 300 USDT를 추적·회수하는 절차를 진행했다고 밝혔다. 이는 ‘추적 가능성’을 보여주지만 ‘모든 거래의 자동 실명 확인’을 뜻하지는 않는다. ([법무부][11])

6. 온체인 송금은 싸고 빠른가

세계은행의 2025년 9월 자료에서 국제 송금 200달러의 세계 평균 비용은 6.36%였다. 따라서 기존 송금의 비용 문제가 크다는 주장은 타당하다. 다만 특정 국가·업체·금액에 8%가 일률적으로 적용된다고 일반화할 수는 없다. ([Remittance Prices][12])

스테이블코인은 24시간 이전, 빠른 결제확정, 중개 단계 축소라는 장점이 있다. 그러나 블록체인에 표시되는 네트워크 수수료만으로 총비용을 계산하면 실제 이용비용을 과소평가한다.

총송금비용 = 원화·현지통화 환전비용 + 온램프 수수료 + 네트워크·브리지 비용 + 오프램프 수수료 + 현지 인출비용 + 스프레드 + 세금·규제비용

| 항목 | 장점 | 위험 또는 숨은 비용 |

|---|---|---|

| 처리 시간 | 은행 영업시간과 무관하게 전송 가능 | 거래 혼잡, 체인 장애, 잘못된 주소 전송은 복구가 어려움 |

| 가격 | 네트워크 비용이 낮은 체인에서는 저렴할 수 있음 | 현금화와 환전 과정이 전체 비용의 대부분일 수 있음 |

| 접근성 | 스마트폰과 지갑으로 접근 가능 | 기기 보안, 개인키 분실, 피싱, 사기 위험 |

| 가치 안정 | 고인플레이션 통화보다 달러 가치에 접근하기 쉬움 | 발행사 신용위험, 준비자산 위험, 일시적 또는 장기적 디페깅 |

| 규제 | 국경 간 결제의 마찰을 줄일 수 있음 | 국가별 자본거래·외환·세금·자금세탁방지 규정은 그대로 적용될 수 있음 |

따라서 스테이블코인은 일부 송금 회랑에서 강력한 대안이 될 수 있지만, ‘수수료 0.1% 미만’은 네트워크 전송 한 단계의 비용일 수 있으며 수취인이 현지 통화로 바꾸는 전체 과정의 비용을 의미하지 않는다.

7. ‘디지털 달러라이제이션’의 기회와 위험

달러 스테이블코인은 현지 은행계좌 없이도 달러 단위 자산에 접근하게 해 주므로, 통화가 불안정하거나 외환 접근이 제한된 국가에서 수요가 커질 수 있다. BIS는 이를 눈에 잘 띄지 않는 달러라이제이션의 경로로 보고 통화주권과 자본흐름에 미칠 영향을 경고한다. ([국제결제은행][13])

미국에 유리한 경로

- 달러 표시 결제·저축 단위의 확산

- 단기 미 국채와 달러 유동성 자산의 추가 수요

- 달러 기반 핀테크·거래소·수탁·분석 산업의 네트워크 효과

- 허가 발행사와 법정화폐 입출금 지점을 통한 제재·법 집행 접점

다른 국가가 관리해야 할 위험

- 자국 통화 예금이 달러 스테이블코인으로 이동하는 대체효과

- 스트레스 시 자본유출과 환율 변동성 확대

- 통화정책 파급경로와 은행의 신용공급 약화

- 해외 민간 발행사에 대한 운영·법률·준비자산 의존

- 이용자 보호, 해킹, 사기, 상환 중단과 디페깅 위험

그렇다고 달러 스테이블코인의 확산이 자동적이거나 되돌릴 수 없는 것은 아니다. 이용자 신뢰, 상환 편의, 현지 통화의 안정성, 규제, 세금, 거래소 접근성, 결제처 수용 여부가 실제 채택을 결정한다. 유로·위안·엔 등 비달러 스테이블코인이나 토큰화 예금, 중앙은행 화폐 기반 결제망도 경쟁 변수다.

8. 모든 자산의 토큰화가 의미하는 것

토큰화는 자산의 소유권 또는 경제적 권리를 프로그래밍 가능한 기록으로 표현해 발행·거래·결제의 일부를 자동화하는 기술이다. 자산 이전과 대금 결제를 한 거래로 묶는 동시결제, 소액 분할, 자동 배당, 담보 재사용, 거래 후 처리 단축이 가능해질 수 있다. IMF와 FSB도 이러한 효율성 가능성과 함께 법적 확실성, 운영위험, 유동성 단절, 상호연결성 위험을 강조한다. ([IMF][14])

강남 아파트를 0.01% 토큰으로 나누려면 필요한 것

토큰을 발행하는 것만으로는 충분하지 않다. 최소한 다음 구조가 필요하다.

- 권리의 법적 정의: 토큰이 등기상 지분인지, 신탁 수익권인지, 특수목적법인 지분인지 명확해야 한다.

- 원장 연결: 블록체인 기록과 부동산 등기·수탁기관 장부가 충돌할 때 어느 기록이 우선하는지 정해야 한다.

- 증권 규제: 다수 투자자에게 수익을 약속하며 판매하면 증권 공모·유통 규제가 적용될 가능성이 높다.

- 이전 제한: 투자자 적격성, 자금세탁방지, 외국인 취득 제한, 지역별 규제를 스마트계약과 운영규칙에 반영해야 한다.

- 현금 결제수단: 거래 토큰뿐 아니라 대금의 현금 부분도 신뢰할 수 있는 결제자산으로 원자적으로 결제돼야 한다.

- 평가·유동성: 24시간 거래가 가능해도 시장조성자와 신뢰할 가격정보가 없으면 실제 유동성은 낮을 수 있다.

- 세금·배당·분쟁처리: 임대소득, 양도차익, 관리비, 의결권, 강제집행과 파산 시 우선순위를 정해야 한다.

즉, 토큰화는 ‘법률을 코드로 대체’하는 것이 아니라 법적 권리와 결제 인프라를 코드에 정확히 연결하는 작업이다.

금융의 게임화가 만드는 양면성

분할 소유와 실시간 거래는 진입장벽을 낮출 수 있다. 반대로 가격 알림, 레버리지, 자동청산, 포인트·보상 설계가 결합하면 장기 자산도 단기 투기상품처럼 소비될 수 있다. 거래 빈도가 늘어나는 것과 사회적 자본배분의 효율성이 높아지는 것은 같은 말이 아니다. 투자자 보호와 적합성 심사는 토큰화 이후에도 필요하다.

9. 한국에 필요한 대응

한국은행은 토큰화 금융에서 중앙은행 화폐와 은행예금을 핵심 결제자산으로 두고, 스테이블코인은 보완적 역할을 하도록 단계적으로 설계할 필요가 있다고 제안했다. 또한 온체인·오프체인 데이터를 함께 보는 모니터링, 상호운용성, 통화주권과 금융안정 위험 관리가 중요하다고 지적했다. 2026년 3월 한국 정부는 디지털자산 기본법 관련 발행 구조와 규율 방안을 계속 논의하고 있었다. ([한국은행][6])

한국의 우선순위는 다음과 같이 정리할 수 있다.

- 상환권 보호: 준비자산 분리보관, 고빈도 공시, 외부검증, 상환기한과 수수료를 명확히 한다.

- 통화·외환 모니터링: 발행량뿐 아니라 국내 보유, 해외 이전, 거래소·자가수탁지갑·은행 간 흐름을 통합 관찰한다.

- 결제자산 계층화: 중앙은행 화폐, 토큰화 예금, 민간 스테이블코인의 역할과 위험 등급을 구분한다.

- 합법적 혁신 경로: 해외송금, 무역결제, 토큰증권 등 실수요 분야에 규제된 실험과 상용화 경로를 제공한다.

- 기술·운영 안전: 스마트계약 감사, 키 복구, 사이버사고 대응, 브리지 위험, 오라클 조작에 대한 최소 기준을 둔다.

- 국제 공조: 해외 발행사 감독정보, 준비자산, 제재·자금세탁방지, 파산 시 이용자 권리에 관한 상호협력 체계를 만든다.

규제를 ‘전면 금지’와 ‘무제한 허용’ 중 하나로 보는 접근은 현실적이지 않다. 법정화폐 입출금과 상환, 준비자산, 소비자 접점은 규제할 수 있지만, 개방형 네트워크의 해외 프로토콜 이용을 국내 규칙만으로 완전히 통제하기는 어렵다.

10. 이용자와 투자자가 확인할 체크리스트

- 누가 발행하며 어느 나라 법의 적용을 받는가

- 토큰 보유자가 발행사에 직접 상환을 청구할 수 있는가

- 최소 상환금액, 처리기간, 수수료와 계정 제한은 무엇인가

- 준비자산의 종류·만기·보관기관·담보관계가 공개되는가

- 자료가 단순 자기공시인지, 증명업무인지, 재무제표 감사인지

- 특정 주소를 동결하거나 토큰을 소각할 권한이 누구에게 있는가

- 어느 블록체인과 브리지를 사용하며 스마트계약 위험은 무엇인가

- 디페깅 시 실제 거래 깊이와 현금화 경로가 충분한가

- 원화 환전까지 포함한 총비용이 기존 송금·결제보다 낮은가

- 국내 외환거래, 세금, 자금세탁방지 의무가 어떻게 적용되는가

11. 앞으로 확인해야 할 지표

스테이블코인이 달러의 새로운 인프라인지 평가하려면 가격 상승보다 다음 지표가 중요하다.

- 스테이블코인 순발행량과 실제 상환 규모

- 발행사별 단기 미 국채·현금·예금·기타 자산 비중

- 시장 스트레스 시 디페깅 폭, 환매 속도와 준비자산 매각

- 암호자산 거래 외에 무역·송금·급여·상거래가 차지하는 비중

- 은행예금 이탈과 단기자금시장 수익률에 미치는 영향

- 미국 GENIUS Act 세부규칙과 해외 발행사 접근 조건

- 한국의 발행자 규율, 외환·세법, 원화 기반 결제토큰 제도

- 토큰화 자산의 법적 결제완결성과 파산 시 투자자 권리

결론

스테이블코인은 달러 패권의 ‘붕괴를 막는 만능 무기’라기보다, 달러를 스마트폰과 블록체인 위에서 유통시키는 민간 디지털 배급망에 가깝다. 이 배급망은 세계 이용자의 달러 수요를 단기 미 국채 수요로 연결하고 달러 네트워크 효과를 강화할 수 있다. 동시에 발행사 집중, 환매 위험, 감시·동결 가능성, 자국 통화 약화와 금융안정 위험을 확대할 수 있다.

달러의 미래는 스테이블코인 하나가 아니라 미국의 재정 신뢰, 물가 안정, 법치, 금융시장 유동성, 지정학, 기술 인프라의 조합에 달려 있다. 따라서 가장 정확한 결론은 다음과 같다. 탈달러화와 디지털 달러화는 동시에 진행될 수 있으며, 스테이블코인은 그 경쟁의 중요한 도구지만 결과를 미리 결정하는 절대적 무기는 아니다.

FAQ

달러 패권은 실제로 붕괴하고 있나요?

공식 외환보유액에서 달러 비중이 장기적으로 낮아지고 일부 국가가 결제·보유자산을 다변화하는 것은 사실입니다. 그러나 달러는 여전히 준비통화, 무역 표시, 국제 자금조달, 외환거래와 안전자산 시장에서 가장 큰 역할을 합니다. ‘점진적 다변화’와 ‘급격한 붕괴’를 구분해야 합니다. ([IMF 데이터][8])

스테이블코인은 진짜 달러인가요?

일반적인 법정화폐 담보형 스테이블코인은 중앙은행 화폐가 아니라 민간 발행사가 달러 상환을 약속한 부채 또는 청구권입니다. 가격이 1달러에 가깝게 유지되도록 설계되지만 정부 보증이나 예금보험이 자동 적용되는 것은 아닙니다. ([GovInfo][10])

USDT를 사면 그만큼 미국 국채가 자동으로 매입되나요?

정확히 일대일로 자동 매입되는 것은 아닙니다. 신규 발행과 준비자산 운용 과정에서 일부가 미 국채로 투자될 수 있지만 현금, 예금, 환매조건부채권, 머니마켓펀드, 기타 자산도 포함될 수 있습니다. 순국채 수요는 발행량, 준비자산 구성, 자금 출처와 환매에 따라 달라집니다. ([연방준비제도][1])

테더의 미 국채 보유액을 국가별 보유 순위와 비교해도 되나요?

참고 비교는 가능하지만 동일 기준으로 보면 안 됩니다. 테더 공시는 직접·간접 익스포저를 포함할 수 있고, 미 재무부 TIC의 국가별 통계는 보관기관 기준의 직접 보유를 중심으로 집계합니다. 산정 범위와 귀속 방식이 다르므로 순위를 단정하기보다 규모의 대략적 의미를 보는 것이 적절합니다. ([U.S. Department of the Treasury][9])

스테이블코인 송금은 항상 기존 송금보다 싼가요?

아닙니다. 네트워크 수수료는 낮을 수 있지만 원화 매수, 거래소 입출금, 환전 스프레드, 브리지, 현지 현금화와 세금까지 포함해야 합니다. 특정 회랑에서는 매우 저렴할 수 있으나, 총비용과 수취인의 실제 사용 가능 금액을 비교해야 합니다. ([Remittance Prices][12])

정부는 온체인 금융을 막을 수 없나요?

개방형 프로토콜 접속을 완전히 차단하기는 어렵지만, 법정화폐 입출금, 은행계좌, 허가 거래소, 중앙화 발행사의 상환·동결 기능, 세금과 제재 준수 지점에서는 규제가 작동합니다. ‘완전 통제’와 ‘통제 불가능’ 사이에 다양한 집행 수단이 있습니다. ([GovInfo][10])

비트코인 ETF가 승인되면 미국이 비트코인을 통제하게 되나요?

ETF는 규제된 투자상품과 수탁 경로를 늘리지만 비트코인 프로토콜, 채굴자, 전 세계 노드, 개인지갑과 전체 공급을 통제하지는 않습니다. 기관 보유 집중과 시장구조 변화는 분석할 필요가 있지만, ETF 승인만으로 네트워크 통제를 뜻하지는 않습니다. ([SEC][5])

공개 블록체인의 거래는 모두 실명 추적되나요?

거래 주소와 금액의 흐름은 공개될 수 있지만 주소의 실제 소유자를 자동으로 알 수 있는 것은 아닙니다. 거래소 고객확인 정보, 기기·계좌 자료와 수사 협조가 결합될 때 추적력이 높아집니다. 체인·자산·프라이버시 도구에 따라 난이도도 다릅니다. ([법무부][11])

부동산 토큰을 보유하면 등기 지분을 가진 것인가요?

상품 구조에 따라 다릅니다. 토큰이 등기 지분, 신탁 수익권, 특수목적법인 지분 또는 단순 계약상 수익권 중 무엇을 나타내는지 확인해야 합니다. 블록체인 기록과 법적 등기·수탁 장부가 어떻게 연결되는지가 핵심입니다. ([IMF][15])

디페깅은 무엇이며 왜 발생하나요?

디페깅은 스테이블코인의 시장가격이 목표값인 1달러에서 벗어나는 현상입니다. 준비자산 의심, 환매 지연, 거래소 유동성 부족, 발행사·은행의 신용위험, 규제 충격이나 시장 공포로 발생할 수 있습니다. ([국제결제은행][2])

한국이 달러 스테이블코인을 전면 금지하면 문제가 해결되나요?

국내 허가업자와 은행 접점의 위험은 줄일 수 있지만 해외 서비스와 개인지갑 이용을 완전히 제거하기는 어렵고 혁신이 비규제 영역으로 이동할 수 있습니다. 상환·준비자산·공시·외환·자금세탁방지를 강하게 규율하면서 합법적 송금·결제·토큰화 경로를 제공하는 조합이 현실적입니다. ([한국은행][6])

비달러 스테이블코인이 달러 우위를 뒤집을 수 있나요?

가능성은 있지만 통화 이름만으로 결정되지 않습니다. 깊은 안전자산 시장, 상환 유동성, 규제 신뢰, 거래소·지갑 지원, 결제처, 네트워크 효과가 필요합니다. 현재는 달러 연동 토큰이 압도적이지만 장기 경쟁은 각 통화권의 제도와 인프라에 달려 있습니다. ([국제결제은행][13])

Sources

- IMF Data Brief: Currency Composition of Official Foreign Exchange Reserves, 2025 Q4

- IMF Blog: Dollar Reserve Share and Exchange-Rate Valuation Effects

- U.S. Treasury TIC: Major Foreign Holders of Treasury Securities

- Tether Q1 2026 Reserves and Treasury Exposure Disclosure

- BIS Annual Economic Report 2026, Chapter III

- BIS Annual Economic Report 2025, Chapter III

- Public Law 119-27: GENIUS Act

- Federal Reserve: Payment Stablecoins and Cross-Border Payments

- Federal Reserve: Proposed Customer Identification Rules for Payment Stablecoin Issuers

- SEC Statement on the Approval of Spot Bitcoin Exchange-Traded Products

- World Bank Remittance Prices Worldwide

- U.S. Department of Justice: Recovery Action for 40,300 USDT

- IMF: Tokenization Can Change the World’s Financial Architecture

- IMF: Tokenized Finance and Money

- Financial Stability Board: The Financial Stability Implications of Tokenisation

- 한국은행: 국내외 금융시스템 토큰화 동향과 시사점

- 한국은행: 통화신용정책보고서 2026년 3월

- 금융위원회: 제4차 가상자산위원회 논의 결과

- Federal Reserve Bank of New York: The U.S. Dollar’s International Role

Images