一目でわかる結論

個人回生、個人破産、個人ワークアウトはいずれも、債務者が負担しきれない借金を調整するための制度です。しかし、誰が申請できるのか、どの機関が決定するのか、財産を処分しなければならないのか、どのような債務が調整されるのかが大きく異なります。

簡単に整理すると、次のとおりです。

- 個人回生:一定の所得があり、一部でも返済できる人に適した裁判所の手続き

- 個人破産:所得と財産では債務の弁済が事実上不可能な人に適した裁判所の手続き

- 個人ワークアウト:金融会社の債務を90日以上延滞した人が、信用回復委員会を通じて調整を受ける私的手続き

この記事は、制度比較のための一般情報です。実際に申請できるかどうかや免責範囲は、債務の種類、所得、財産、扶養家族、延滞期間、保証の有無によって異なる場合があります。

主要比較表

| 区分 | 個人回生 | 個人破産 | 個人ワークアウト |

|---|---|---|---|

| 手続きの性格 | 裁判所の債務調整手続き | 裁判所の破産・免責手続き | 信用回復委員会の私的債務調整 |

| 主な対象 | 継続的・反復的な所得がある債務者 | 支払不能状態の債務者 | 金融会社の債務を長期延滞した債務者 |

| 代表的な要件 | 無担保債務10億ウォン以下、担保付債務15億ウォン以下 | 所得・財産で債務を返済することが難しい支払不能状態 | 延滞90日以上、総債務額15億ウォン以下など |

| 調整対象 | 比較的広い。金融債務、私債、保証債務などを含めることが可能 | 比較的広い。ただし非免責債権は残る場合がある | 信用回復支援協約に加入している金融会社の債務が中心 |

| 財産処理 | 原則として財産を処分せずに弁済計画を遂行 | 原則として換価可能な財産を処分し、債権者に配当 | 原則として財産処分なしに返済条件を調整 |

| 返済方式 | 裁判所が認可した弁済計画に従い一定期間弁済 | 財産清算後、免責の可否を決定 | 利息減免、返済期間延長、分割返済など |

| 残った債務 | 弁済計画完了後、免責が可能 | 免責許可時、残った債務の免責が可能 | 調整案により利息・元金の一部減免が可能 |

| 信用への影響 | 公共情報・延滞情報など信用上の不利益の可能性 | 破産宣告および免責前後に信用・資格上の不利益の可能性 | 信用回復支援情報の登録および金融取引制限の可能性 |

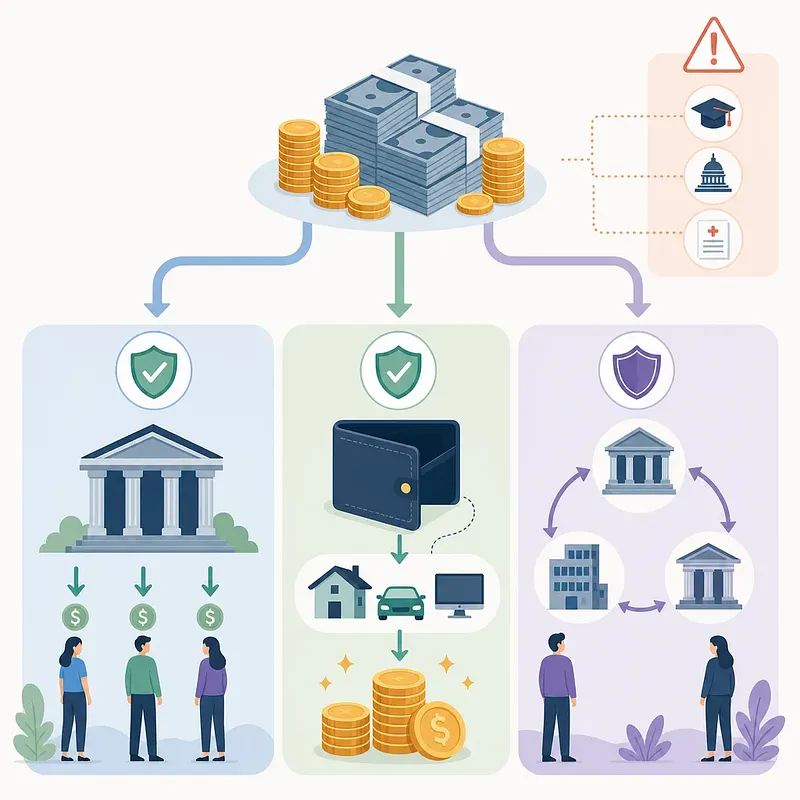

個人回生とは?

個人回生は、一定の収入がある個人債務者が裁判所に申請し、債務の調整を受ける手続きです。債務者は裁判所が認可した弁済計画に従い、一定期間、毎月定められた金額を返済し、計画を誠実に履行すれば、残った債務について免責を受けることができます。

個人回生の申請に向いている人

個人回生は一般的に、次の条件に近い人に適しています。

- 給与所得者、自営業者、フリーランスなど、継続的・反復的な所得がある人

- すべての借金を一度に返済するのは難しいが、毎月一定金額は返済できる人

- 財産をすべて処分する方法より、所得で返済する方法が現実的な人

- 金融会社の債務だけでなく、私債、保証債務などさまざまな債務が絡んでいる人

債務限度

個人回生には債務規模の制限があります。

| 区分 | 限度 |

|---|---|

| 無担保債務 | 10億ウォン以下 |

| 担保付債務 | 15億ウォン以下 |

無担保債務とは、信用ローン、カード代金、私債など、担保のない債務をいいます。担保付債務とは、不動産担保ローンのように担保が設定された債務をいいます。

弁済期間と免責

個人回生では、裁判所が認可した弁済計画に従い、一定期間弁済します。実務上、弁済期間は通常3年を基準としますが、事案によってはより長くなることがあり、法律で定められた範囲内で最大5年まで適用されることがあります。

弁済計画を完了し、裁判所が免責を決定すると、残った個人回生債権に対する弁済責任が免除されることがあります。ただし、税金、罰金、故意の不法行為による損害賠償、一部の家族関係上の義務などは、制度上別途扱われたり、免責されなかったりする場合があります。

個人回生のメリットと注意点

メリット

- 財産をすべて処分しなくても債務調整が可能な場合があります。

- 金融会社の債務以外の債務も手続きに含めることができます。

- 給与差押え、取立てなどで困難を抱えている場合、裁判所の禁止・中止命令を通じて保護を受けられる余地があります。

注意点

- 一定の所得がなければ、弁済計画の遂行が困難です。

- 弁済計画を守れなければ、手続きが廃止されることがあります。

- 免責後も一定期間、金融取引が制限されたり、金融機関の内部基準により信用取引が拒否されたりすることがあります。

個人破産とは?

個人破産は、債務者が自分の財産と所得で債務を返済できない支払不能状態にあるとき、裁判所に破産を申請する手続きです。破産宣告後、換価可能な財産を処分して債権者に配当し、別途の免責手続きを通じて残った債務の免除を受けることができます。

個人破産の申請に向いている人

個人破産は一般的に、次のような場合に検討されます。

- 所得がない、または最低生計費水準にも達せず、弁済が難しい場合

- 高齢、疾病、障害、失職などにより、将来の所得確保が容易でない場合

- 財産より債務がはるかに多く、個人回生の弁済計画を遂行することが難しい場合

破産と免責は異なる

個人破産で重要なのは、破産宣告と免責許可は同じ意味ではないということです。

- 破産宣告:裁判所が債務者の支払不能状態を認め、破産手続きを開始する決定

- 免責許可:残った債務に対する法的な弁済責任を免除する決定

つまり、破産宣告を受けたからといって、自動的にすべての債務が消えるわけではありません。免責が許可されて初めて、残った債務負担が減ります。免責が不許可となれば債務はそのまま残り、破産者としての不利益も一定部分継続することがあります。

個人破産のメリットと注意点

メリット

- 所得がほとんどなく、個人回生を遂行することが難しい人にとって、現実的な解決策となる場合があります。

- 免責が許可されれば、残った債務負担を大きく減らすことができます。

注意点

- 換価可能な財産は、原則として処分され、債権者に配当されることがあります。

- 破産宣告後、免責前まで一部の職業、資格、公的地位に制限が生じることがあります。

- 浪費、賭博、財産隠し、虚偽陳述など免責不許可事由があると、免責が拒否されることがあります。

- 税金、罰金、過料、故意の不法行為による損害賠償、養育費などは免責されない場合があります。

個人ワークアウトとは?

個人ワークアウトは、信用回復委員会を通じて行われる私的債務調整制度です。裁判所ではなく、信用回復委員会が債務者と協約金融会社との間の返済条件の調整を支援します。

個人ワークアウトの申請に向いている人

個人ワークアウトは、次の条件に近い人に適しています。

- 金融会社の債務を90日以上延滞した人

- 債務の大部分が信用回復支援協約に加入している金融会社の債務である人

- 裁判所の手続きより比較的簡単な方法で、返済期間の延長と利息減免を受けたい人

- 所得はあるが、現在の延滞利息と元利金負担が大きく、正常な返済が難しい人

主な支援内容

個人ワークアウトでは、債務者の返済能力、債務の種類、延滞期間、保有財産などを考慮し、次のような調整が行われることがあります。

| 調整項目 | 主な内容 |

|---|---|

| 利息・延滞利息 | 全額減免される場合がある |

| 元金 | 債務の性格と返済能力に応じて一部減免が可能 |

| 返済期間 | 長期分割返済に調整可能 |

| 返済方式 | 債務者の状況に合わせて分割返済計画を策定 |

一般的に個人ワークアウトでは、利息と延滞利息を減免し、元金は返済能力と債務の性格に応じて減免の可否と幅が異なります。信用回復委員会の案内によると、元金減免は一般的に最大70%、社会的脆弱層など一定の要件に該当する場合は、より高い減免率が適用されることがあります。

個人ワークアウトの限界

個人ワークアウトは裁判所の強制手続きではないため、次のような限界があります。

- 信用回復支援協約に加入していない債権者は調整対象ではありません。

- 私債、個人間の債務、租税債務などは原則として調整が困難です。

- 債権金融会社の同意と信用回復委員会の審査結果により、調整案が確定します。

- 調整確定後も約定返済を守れなければ、調整の効力が失われることがあります。

どの制度を選ぶべきか?

選択基準は単に債務額だけでなく、所得、財産、延滞期間、債権者構成、免責の必要性をあわせて見る必要があります。

1. 所得があるか?

- 毎月一定金額を返済できるなら、個人回生または個人ワークアウトを検討します。

- 所得がない、または最低生計費にも達しないなら、個人破産を検討できます。

2. 債務の大部分が金融会社の債務か?

- 銀行、カード会社、貯蓄銀行、貸金業者など協約金融会社の債務が大部分であれば、個人ワークアウトが比較的簡単な場合があります。

- 個人間の債務、私債、保証債務、損害賠償債務などが混在している場合は、個人回生または個人破産のほうが適していることがあります。

3. 延滞が90日以上か?

- 90日以上の長期延滞状態であれば、個人ワークアウトの申請要件に近くなります。

- 延滞前または延滞初期であれば、信用回復委員会の他の債務調整制度または個人回生をあわせて検討する必要があります。

4. 財産を維持する必要があるか?

- 財産を処分せず所得で返済したいなら、個人回生または個人ワークアウトが優先的に検討されます。

- 債務の弁済が事実上不可能で、換価可能な財産があるなら、個人破産手続きで財産清算が行われることがあります。

免責の意味:借金が「なくなること」とは異なる

免責は、債務自体が歴史的に存在しなかったことにするものではなく、法的に返済する責任を免除する効果に近いものです。したがって、次の事項を区別する必要があります。

- 免責された債務は、債権者が強制執行で回収することが難しくなります。

- しかし、免責されない債務は引き続き返済しなければならない場合があります。

- 信用情報、金融会社の内部審査、保証人の責任は別途問題となることがあります。

特に保証人がいる債務の場合、債務者が免責を受けても、保証人の責任が自動的に消えるとは限りません。

実務上確認すべきチェックリスト

申請前には、次の資料と事実関係を整理しておくことが望ましいです。

- 全債権者リスト:銀行、カード会社、貸金業者、個人債権者、保証債務を含む

- 債務ごとの元金、利息、延滞利息、担保の有無

- 月収と支出、扶養家族数

- 預金、自動車、不動産、保険解約返戻金などの財産内訳

- 税金、罰金、養育費、損害賠償債務など非免責となり得る債務

- 最近の借入、キャッシング、賭博、財産処分、贈与の内訳

- 給与差押え、口座差押え、訴訟、支払命令の進行有無

まとめ

個人回生、個人破産、個人ワークアウトは名称は似ていますが、仕組みは異なります。個人回生は所得で返済する裁判所の手続き、個人破産は返済能力がない場合に財産清算と免責を求める裁判所の手続き、個人ワークアウトは金融会社の債務を中心に返済条件を調整する信用回復委員会の手続きです。

最も重要な判断基準は、「どれだけ多く借金をしたか」よりも「今後いくら安定的に返済できるか」です。債務の種類が複雑であったり、税金・保証・私債が含まれていたりする場合は、法律扶助公団、信用回復委員会、裁判所の相談窓口など、公信力のある機関を通じて本人の状況に合った手続きを確認するのが安全です。

ログインが必要です

いいねやコメントには Google アカウントでのログインが必要です。