一目でわかる付加価値税

付加価値税は、事業者が物を売ったりサービスを提供したりする過程で新たに生み出した価値、すなわち付加価値に課される税金です。韓国では、ほとんどの一般課税取引に10%の税率が適用されます。

初心者の事業者が最初に理解すべき核心は、次の一文です。

一般課税者の付加価値税の納付税額は、原則として売上税額から控除可能な仕入税額を差し引いた金額です。

つまり、事業者が販売時に受け取った付加価値税をすべてそのまま納めるのではなく、事業のために仕入れる際にすでに負担した付加価値税を差し引いた後、残る金額を申告・納付する仕組みです。

付加価値税の基本定義

付加価値税は、財貨の供給、役務の供給、一定の財貨の輸入などに対して課される税金です。実務では略して「付加税」と呼ばれることが多いです。

付加価値とは何ですか?

付加価値とは、事業者が取引の過程で新たに加えた価値です。初心者の事業者の視点では、おおよそ次のように理解できます。

| 区分 | 意味 |

|---|---|

| 売上額 | 商品やサービスを売って受け取った付加価値税を除く金額 |

| 仕入額 | 商品を作ったり販売したりするために支出した付加価値税を除く金額 |

| 付加価値 | 売上額から仕入額などを差し引いた、新たに創出された価値 |

例えば、材料を60万ウォンで買って製品を作り、100万ウォンで売った場合、単純化した付加価値は40万ウォンです。一般課税者の基本税率10%を適用すると、この付加価値に対応する付加価値税は4万ウォンになります。

ただし実際の申告では、単に損益計算書上の利益に税率を掛ける方式ではなく、税金計算書・カード売上・現金領収書などの証憑に基づいて売上税額と仕入税額を計算します。

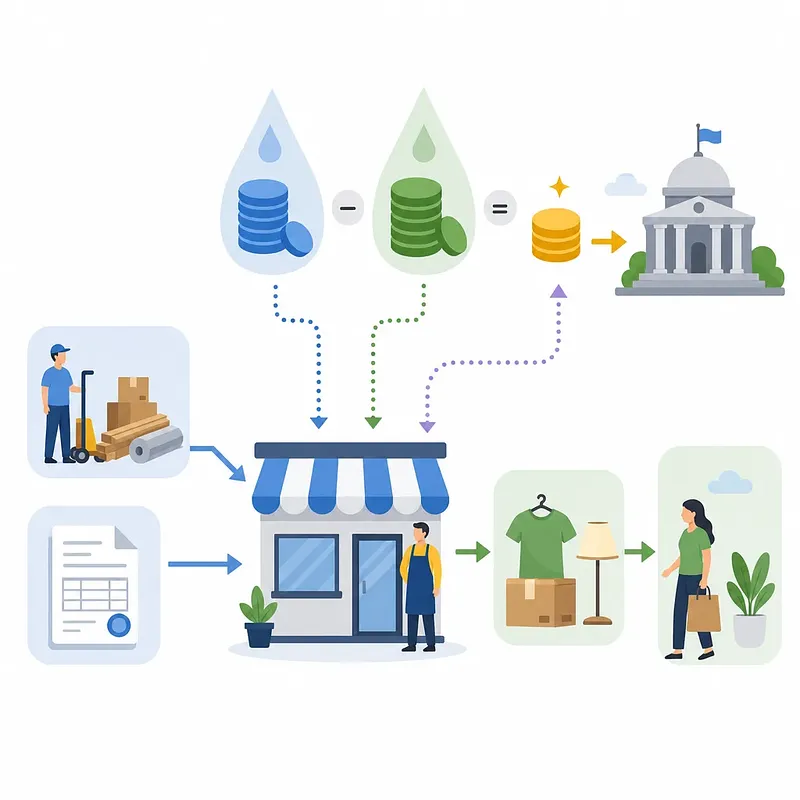

付加価値税は誰が負担し、誰が納付しますか?

付加価値税の重要な特徴は、税金を実際に負担する人と税金を申告・納付する人が異なるという点です。

| 役割 | 説明 |

|---|---|

| 担税者 | 税金を経済的に負担する人。一般的には最終消費者です。 |

| 納税義務者 | 税金を申告し、納付しなければならない人。一般的には事業者です。 |

消費者は物やサービスを買うとき、価格に含まれた付加価値税を負担します。事業者はその付加価値税を代わりに受け取って保管し、定められた申告期間に国へ納付します。

したがって、事業者が顧客から受け取った付加価値税は純利益ではありません。口座に入っていても、本質的には後で申告・納付しなければならない金額です。付加価値税の納付時期に資金不足を経験しないようにするには、売上が発生するたびに予想される付加価値税を別口座に分けておく方法が役立ちます。

付加価値税計算の核心:売上税額と仕入税額

付加価値税を理解するには、売上税額と仕入税額を区別しなければなりません。

| 用語 | 意味 | 例 |

|---|---|---|

| 売上税額 | 商品やサービスを売るときに受け取った付加価値税 | 供給価額100万ウォン × 10% = 10万ウォン |

| 仕入税額 | 商品やサービスを買うときに支払った付加価値税 | 供給価額60万ウォン × 10% = 6万ウォン |

| 納付税額 | 売上税額から控除可能な仕入税額を差し引いた金額 | 10万ウォン - 6万ウォン = 4万ウォン |

一般課税者の基本計算式は次のとおりです。

納付すべき付加価値税 = 売上税額 - 控除可能な仕入税額

仕入税額が売上税額より大きい場合、一般課税者は要件を満たせばその差額の還付を受けることができます。ただし、すべての仕入税額が常に控除されるわけではありません。事業と直接関係のない支出、接待費関連の仕入税額、一部の乗用車関連支出などは、法令上控除が制限されることがあるため、実際の申告前には証憑と控除可能性を確認する必要があります。

例で見る付加価値税の決定構造

菓子店を運営するA社長が、次のように取引したと仮定してみましょう。

| 項目 | 付加価値税を除く金額 | 付加価値税 | 付加価値税を含む金額 |

|---|---|---|---|

| 材料仕入 | 600,000ウォン | 60,000ウォン | 660,000ウォン |

| 製品売上 | 1,000,000ウォン | 100,000ウォン | 1,100,000ウォン |

A社長は材料を買うときに60,000ウォンの仕入税額を負担し、パンを売るときに100,000ウォンの売上税額を顧客から受け取りました。

したがって、単純化した納付税額は次のとおりです。

売上税額 100,000ウォン - 仕入税額 60,000ウォン = 納付税額 40,000ウォン

これは付加価値税を除く基準で見た付加価値400,000ウォンの10%とも同じです。

売上額 1,000,000ウォン - 仕入額 600,000ウォン = 付加価値 400,000ウォン

付加価値 400,000ウォン × 10% = 40,000ウォン

この例は、付加価値税がなぜ「付加価値に対する税金」なのかを示しています。実際の申告では、業種、課税類型、免税・零税率の有無、控除制限項目、税金計算書などの証憑要件によって結果が変わることがあります。

供給価額と供給対価の違い

付加価値税を扱うときによく出てくる表現が、供給価額と供給対価です。二つの用語を混同すると、見積書、税金計算書、カード売上精算、申告金額を誤って理解しやすくなります。

| 用語 | 意味 | 計算例 |

|---|---|---|

| 供給価額 | 付加価値税が含まれていない財貨・役務の価格 | 100,000ウォン |

| 付加価値税 | 供給価額に適用される税額 | 100,000ウォン × 10% = 10,000ウォン |

| 供給対価 | 付加価値税が含まれた総取引金額 | 110,000ウォン |

一般課税取引で税率10%が適用される場合、計算関係は次のとおりです。

供給対価 = 供給価額 + 付加価値税

付加価値税 = 供給価額 × 10%

供給対価 = 供給価額 × 1.1

供給価額 = 供給対価 ÷ 1.1

例えば消費者が110,000ウォンを決済した場合、その中には供給価額100,000ウォンと付加価値税10,000ウォンが含まれていると見ることができます。

一般課税者、簡易課税者、免税事業者の違い

付加価値税は、すべての事業者に同じ方式で適用されるわけではありません。事業者は課税類型と業種によって、申告・納付の構造が異なることがあります。

| 区分 | 核心的な特徴 | 付加価値税の申告・納付の観点 |

|---|---|---|

| 一般課税者 | 一般的な付加価値税課税方式が適用される事業者 | 売上税額から控除可能な仕入税額を差し引く構造が基本です。 |

| 簡易課税者 | 一定の要件を満たす小規模事業者に適用される課税類型 | 業種別付加価値率などが反映され、一般課税者とは計算方式が異なります。 |

| 免税事業者 | 付加価値税が免除される財貨や役務を供給する事業者 | 付加価値税を取引徴収しない代わりに、関連する仕入税額控除も一般課税事業者とは異なります。 |

| 零税率適用事業者 | 税率0%が適用される特定の取引を行う事業者 | 売上税額は0ですが、要件を満たせば関連する仕入税額の還付が可能な場合があります。 |

初心者の事業者は、自分の事業者登録証上の課税類型が何か、供給する商品・サービスが課税なのか免税なのか、電子税金計算書の発行義務があるのかから確認する必要があります。

申告時期と実務上の注意点

韓国の付加価値税の申告・納付時期は、事業者類型によって異なります。一般的に個人の一般課税者は1月と7月に確定申告をする場合が多く、法人事業者は予定申告と確定申告を含めて、より頻繁に申告します。簡易課税者は一般課税者とは申告方式と周期が異なります。

正確な申告期限は、該当する課税期間、事業者類型、休業・廃業の有無、税法改正などによって変わることがあるため、国税庁の案内とホームタックスの申告画面を必ず確認する必要があります。

初心者の事業者が特に注意すべき点

- 売上に含まれる付加価値税を売上利益のように使いません。

- 税金計算書、計算書、カード伝票、現金領収書などの適格な証憑を漏れなく保管します。

- 事業と関係のない支出の付加価値税は控除されないことがあります。

- 免税売上と課税売上がともにある場合、仕入税額控除の計算が複雑になることがあります。

- 売上の漏れや架空仕入は、加算税と税務調査のリスクを高めることがあります。

付加価値税の資金管理のための簡単な方法

付加価値税は申告期間にまとめて納付するため、売上が継続的にあっても資金管理を誤ると、納付時点で負担が大きくなることがあります。

実務上は、次の方法が役立ちます。

- 売上入金額のうち、付加価値税相当額を別口座に移します。

- 毎月末に売上税額と仕入税額をおおよそ計算し、予想納付額を点検します。

- 税金計算書の受領有無と、カード・現金領収書の証憑を定期的に確認します。

- 申告直前ではなく、四半期または月単位で資料を整理します。

- 売上規模が大きくなったり取引構造が複雑になったりした場合は、税務代理人に相談します。

核心整理

付加価値税は、事業者が創出した付加価値に課税される税金ですが、実際の経済的負担は最終消費者が負う構造です。事業者は消費者から受け取った付加価値税を代わりに保管し、申告・納付します。

一般課税者を基準に最も重要な公式は次のとおりです。

付加価値税の納付税額 = 売上税額 - 控除可能な仕入税額

そして取引金額を見るときは、供給価額と供給対価を区別する必要があります。

供給価額 = 付加価値税を除く価格

供給対価 = 付加価値税を含む価格

初心者の事業者であれば、付加価値税を「後で納める税金」ではなく、「最初から自分のお金ではない金額」と認識することが最も重要です。